4月2日,广州广合科技股份有限公司(以下简称“广合科技”)正式登陆深交所主板,发行价为17.43元/股,上市首日一度涨超230%,当天收盘报51.88元、涨幅197.65%。记者梳理发现,作为国内服务器印制电路板(PCB)的龙头企业,其公司董事长、总经理、总工程师、副总经理等多位高层均毕业于华南理工大学。

华工五校友一起IPO敲钟

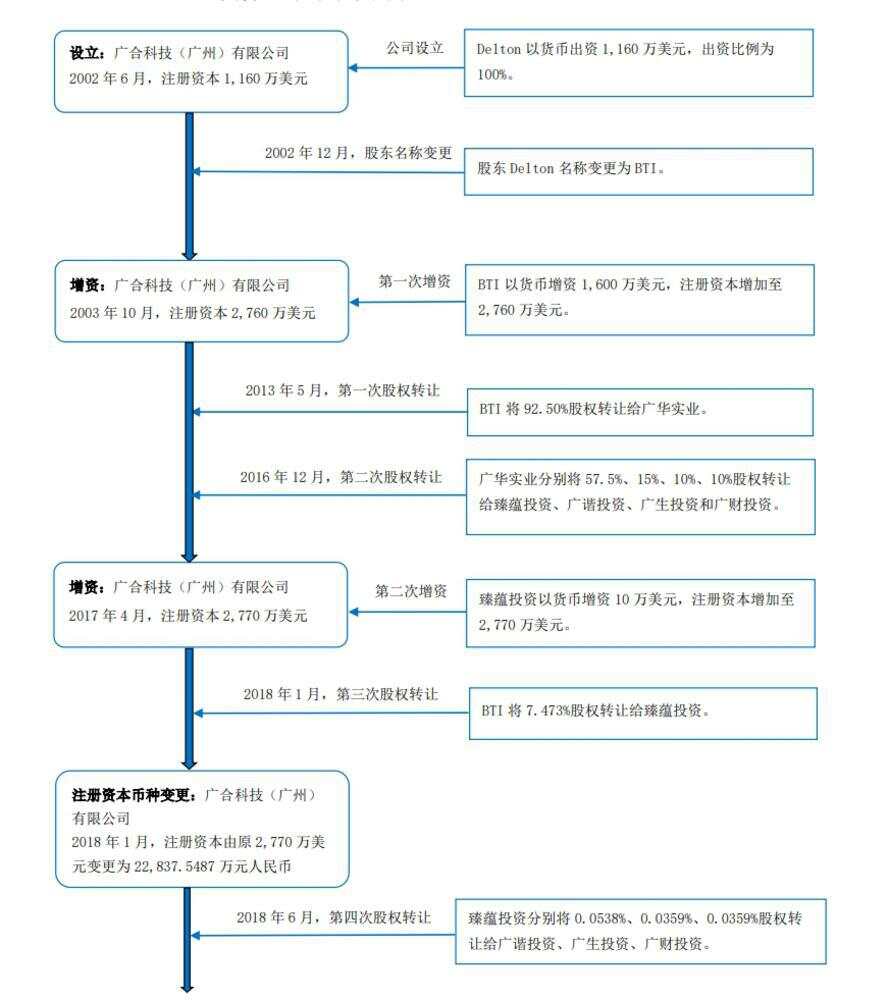

根据招股说明书,广合科技前身“广合有限”在2002年由台湾大众电脑下属的三希科技集团出资创立,肖红星、刘锦婵夫妇在2013年5月通过广华实业收购92.50%股权成为该公司的实际控制人。在此次收购之前,受市场竞争环境、公司管理效率等因素影响,“广合有限”经营发生困难,竞争力逐步下滑,至2012年年底基本处于停产状态。

从停产到上市,广合科技是如何摆脱困境的?招股说明书提到,在此次变更后,公司由外商独资企业变更为中外合资企业,实际控制人肖红星重新组建经营团队,汇聚了曾红、王峻、黎钦源等一批人才,重新购置新设备,对已有设施设备进行技术改造,开发了海康威视、Fineline、凯多电子等客户,才让企业从停产状态逐步恢复生产,并在2015年成功扭亏为盈。

记者注意到,帮助广合科技扭转“乾坤”的多位高层都与董事长肖红星同为“校友”,包括总经理曾红、独立董事陈丽梅、副总经理陈炯辉以及副总经理、总工程师黎钦源。其中,曾红、陈丽梅、黎钦源都毕业于华南理工大学的应用化学专业,肖红星毕业于华南理工大学化学专业,陈炯辉则毕业于华南理工大学金属材料及热处理专业。

在扭亏为盈之后,肖红星与他的华工校友如何踏上“敲钟路”?从2016年开始,“广合有限”对广元科技、广大科技的PCB业务、经营性资产进行整合,还结合PCB行业竞争态势、自身客户资源、技术水平等因素,设立了研发中心和可靠性试验中心,研发能力成为广合科技强劲增长的关键。

数据显示,2020年、2021年、2022年以及2023年上半年,广合科技研发费用分别为7480.74万元、9258.10万元、11509.51万元和5698.33万元,呈现逐年上升的趋势。在服务器PCB领域逐步确立起自身优势后,2020年末,广合科技正式申请上交所科创板并获受理,但很快就撤回申请;到2022年7月,广合科技转道申报深交所主板。

跃居服务器PCB供应商“龙头”

记者了解到,PCB行业是全球电子元件细分产业中产值占比最大的产业,美洲、欧洲、日本三大地区起步早,2000年以前占据全球PCB生产70%以上的产值。但近20年来,凭借亚洲尤其是中国在劳动力、资源、政策、产业聚集等方面的优势,全球电子制造业产能向中国大陆、中国台湾和韩国等亚洲地区转移,中国大陆自2006年开始超越日本成为全球第一。

中国大陆PCB产值占全球PCB总产值的比例已由2000年的8.1%上升至2021年的54.6%,PCB的产量和产值均居世界第一。根据Prismark此前的预测,未来亚洲将继续主导全球PCB市场的发展,而中国的核心地位将更加稳固,中国大陆PCB行业预计复合年均增长率为4.3%,至2026年总产值将达到546.05亿美元。

在稳定向好的市场前景下,广合科技成色几何?“华工系”创业军团接手之后,它无疑在快速“崛起”:2017年,广合科技获得高新技术企业认定;2018年,BTI将7.473%股权转让给臻蕴投资,广合科技正式由“中外合资企业”变更为“全内资企业”;2022年,广合科技更是入选国家级第七批制造业单项冠军产品名单。

广合科技的财务数据也印证了这一点:2020年、2021年、2022年及2023年上半年,广合科技实现营业收入分别为16.07亿元、20.76亿元、24.12亿元、11.72亿元,对应的归属净利润分别为1.56亿元、1.01亿元、2.79亿元、1.58亿元。根据CPCA在2021年公布的数据,在中国电子电路行业排行榜位列综合PCB企业第39位、内资PCB企业第20位。

在服务器细分领域,广合科技早已成为该市场的龙头企业——中国内资PCB企业中排名第一的服务器PCB供应商。然而,受消费电子、个人计算机、5G通讯领域需求疲态以及服务器PCB市场竞争加剧影响,面对着健鼎科技、金像电子、深南电路、沪电股份、生益电子、胜宏科技等对手,广合科技能否保持长足的竞争优势?

在招股说明书中,广合科技也提到规模扩张存在资金瓶颈、技术人才储备仍显不足等问题,智能制造、扩大融资、人才引进等成为广合科技未来“破题”的关键。以智能制造为例,广合科技已启动了对广州广合一厂前流程段的自动化改造和数字化转型,计划在3至5年的时间内,逐步完成对现有工厂的数字化转型,并达到智慧工厂的运行标准。

文 | 记者 许张超

图 | 招股说明书截图