“银行存款利率高达10%”“网点预约开户排到4、5月份了”……聊起近日理财“朋友圈”的关注点,当属这两则热辣滚烫的消息,不少投资者再次“蠢蠢欲动”。如此高的利率,是真甜头还是玩噱头?羊城晚报记者采访发现,这些产品均为“跨境理财通2.0”业务范畴,面向符合条件的粤港澳大湾区居民,多家银行推出了短期高息存款产品。值得注意的是,投资者上车有门槛,同时要考虑隐藏的汇率风险。

银行竞相上架高息产品

2月26日,随着新修订的《粤港澳大湾区“跨境理财通”业务试点实施细则》正式施行,“跨境理财通2.0”终于落地。

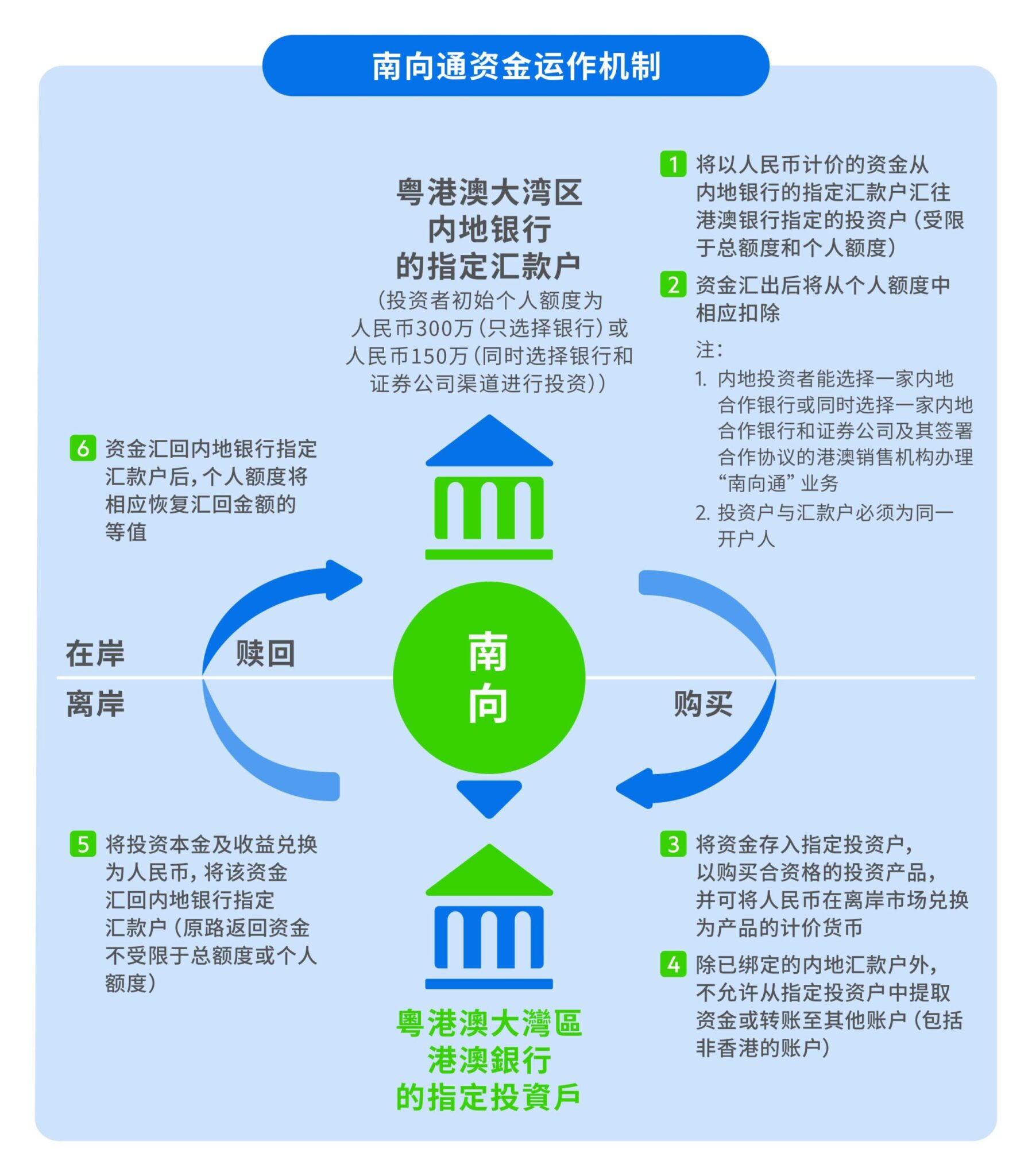

根据资金的流向,“跨境理财通”分为“北向通”和“南向通”。其中,“南向通”指粤港澳大湾区内地投资者在港澳销售银行开立个人投资账户,通过闭环式资金管道汇出资金,购买港澳销售银行销售的合资格投资产品。

记者留意到,当天,多家具有该业务资格的银行机构就马不停蹄,在官网的显眼位置发布开户奖赏、存款高利率、现金奖励等专属“大礼包”吸引投资者。为了招揽南向通客户开户投资,更是推出了6%以上的定存优惠。

中国银行(香港)官网显示,2月26日起至3月28日,对首次开通或特选南向通客户,给予高达6%的人民币定期存款年利率,存款期为1个月。

兴业银行同样推出了类似优惠利率的产品。该行一位理财经理向记者透露,兴业香港分行人民币定存(南向通专属)年化收益为4.8%,天数为1个月,起点50万元人民币;美元定存(南向通专属)年化收益为5.0%,天数六个月,起点10万美元,高于内地普通定存产品利率。

工商银行(亚洲)的上架产品更是“王炸”。2月26日至3月31日,合资格客户以南向通账户通过手机银行办理存款,人民币、港元、美元1个月的定期存款年利率可达6%、9%、10%,3个月定存年利率则为5%、6%、7%。

外资银行也不甘示弱。记者从渣打银行(香港)官网获悉,特选跨境理财通客户以10万港元或以上等值新资金兑换人民币至美元,并以指定资金开立美元定期存款,可享受1个月10%、3个月6%的年利率优惠,产品至3月28日止。

除了存款产品,南向通合资格产品范围还包括基金和债券,扩容数量大幅攀升。以渣打银行为例,其南向通理财产品增加至近550款,涵盖中高风险包括主要投资股票市场的基金和低至中风险的债券。汇丰银行方面也表示,跨境理财通投资产品将增加至超过320款,较2021年正式启动时增加近100%,覆盖不同风险的投资产品。

尝鲜投资者表示很“丝滑”

如此令人心动的利率,吸引了不少投资者“尝鲜”。

来自广东的吴先生(化名)便是其中一员,他特意向记者分享了自己的办理经历。原来,“2.0版本”上线当天的下午,他就“趁热打铁”在招商银行App上传了身份证、资产证明和投资经历等资料。2月27日早上,他惊喜收到了南向通资质认证通过审核的短信,随即下载招商永隆银行App,提交了开立账户的申请。随后,前往银行营业网点,在柜台填写了两份材料。“半个小时左右,开通成功的通知就发到手机上啦,整个过程比想象中‘丝滑’!”

“开户之后,第一步是转钱等到账,存款利率确实挺高,但最终看中的是一款美元货币基金,近一年收益率5.26%左右。因此第二步,就是将汇过来的人民币转换为美元,再买入产品确认份额等等。”谈到接触跨境理财通的原因,吴先生解释说,“其实相当于多了一个投资渠道,门槛不算高,而且也不用跑过去香港开户,就能买到那边的金融产品。”

对应来看,此次实施的“跨境理财通2.0”对投资者降低了投资门槛,包括南向通业务的内地个人投资者参与门槛从连续缴纳社保或个人所得税“满5年”降低为“满2年”;还增加了“近3年本人年均收入不低于40万元”作为家庭金融资产准入的可选条件,支持更多大湾区居民参与试点。

其次,“2.0版本”适当提高了个人投资者额度,将单个投资者的投资额度从100万元提高到300万元。工商银行一理财经理告诉记者:“最近,线上或线下咨询和办手续的客户增多了,但投资者目前只能选择在一家银行开通并绑定一个跨境理财通账户。而且,这类有‘迎新’‘专属’‘特优’属性的高利率产品很抢手,不一定能抢到产品额度。建议客户先办卡开户,等有额度的时候再买入。”

人民银行广东省分行数据显示,截至2024年1月末,粤港澳大湾区参与“跨境理财通”业务的个人投资者7.1万人,其中,港澳地区和内地投资者分别为4.6万人和2.5万人;跨境理财汇划金额138亿元,其中“南向通”130.13亿元,“北向通”7.87亿元。

购买对象和存款期有约束

传闻中的高息存在,但也有着种种“条框”。

一方面,这些高利率产品并非对所有人开放。开展南向通业务的内地投资者,需要有粤港澳大湾区内地9市户籍或在粤港澳大湾区内地9市连续缴纳社保或个人所得税满2年,同时要符合相应的投资经历、金融资产等条件。不少银行还要求购买对象为“推广期内首次成功开通跨境理财通南向通账户的新客户及特选跨境理财通南向通客户”,另外存款金额也有一定的起点要求。

另一方面,特惠定期存款有时间约束,只限1个月、3个月或6个月的存款期。前述工行理财经理表示:“推广期间的高利率可以看作银行贴了息,优惠期结束会有所浮动,因应当时市场情况而更改。不论币种、金额、存款期,每位合资格客户于推广期内只可享本优惠一次。”

与此同时,一位不愿具名的业内人士提醒,要注意其中外汇兑换的价差风险。“举个例子,购买以美元结算的产品,需要先将人民币兑换为美元,近期汇率在7.1至7.2之间。但考虑到未来美联储降息等可能性,假如汇率回到6.8至7.0之间,卖掉产品再换回人民币的时候会有汇兑损失,账面上的盈利未必能实打实地都到手。”

专家建议:

对金融市场差异要有充分了解和预期

事实上,“跨境理财通”自2021年推出以来备受追捧。招联金融首席研究员董希淼表示,此次“2.0版本”的启动运行,具有以下影响和意义:一是进一步提升粤港澳大湾区跨境投资便利化,更好地满足大湾区居民跨境投资理财和全球配置资产的需要;二是更有力地推动大湾区金融监管的沟通配合,进而促进大湾区金融法律协调统一,促进大湾区金融市场互联互通;三是有助于稳步探索和推进资本项目可兑换,进一步促进和深化金融业扩大开放、深化改革,为全国金融业“双向开放”探索和积累更多的经验。

不过仍需关注的是,目前,内地和港澳金融市场、金融制度和金融产品差异较大。董希淼建议,无论是内地还是港澳的投资者,都应该更多了解两地的金融市场、制度和产品,在此基础上根据自己的投资能力、需求和风险偏好,通过“跨境理财通”等渠道进行理性投资。特别是内地投资者,对港澳金融市场的制度和风险要有充分了解和预期,不可盲目跟风投资。金融管理部门要坚持合格投资者机制安排,妥善保护好投资者合法权益。(文/记者 黄颖琳)