e4a609b8-bfc3-405f-b27e-b037a6a99665.jpg)

106cad79-00fe-4f97-8ace-06b7885f061f.png)

54caaeb2-6efa-4322-b005-30d88742ee83.jpg)

7a9bc88d-7bf0-4c4a-92c2-d0751bcfde2901ae97a8-fc4c-49b3-999d-4bc54c323405.jpg)

46c166f5-357a-4313-8df8-ea8c29739828.jpg)

5644b0da-4ec7-472e-8090-794c8fdf7000.jpg)

617a412d-80d0-4445-a9c0-6f0a21dc53d1.jpg)

0fcea49d-c06c-4026-b6c5-6dbc07ea6581.jpeg)

6月以来,发改委四次“喊话”,要提高我国稀土产业高质量发展。被称为“战略资源”的稀土,是改造传统产业、发展新兴产业及国防科技工业不可或缺的关键元素。

作为稀土大国,我国稀土资源储量为世界第一,占全球三分之一。2014年起,工信部发布《大型稀土企业集团组建工作指引》,北方稀土、中国五矿集团、中国铝业、厦门钨业、中国南方稀土集团、广东省稀土产业集团六大稀土集团开始整合全国稀土矿山和冶炼分离企业,六大稀土集团包揽了全国生产总量控制计划。目前,六大集团各有侧重、协同发展。

A股市场上的稀土永磁概念也备受关注。Choice数据显示,截至6月23日,A股市场上有38只稀土永磁概念股。今年以来,这38只概念股的总市值上涨超过两千亿元。

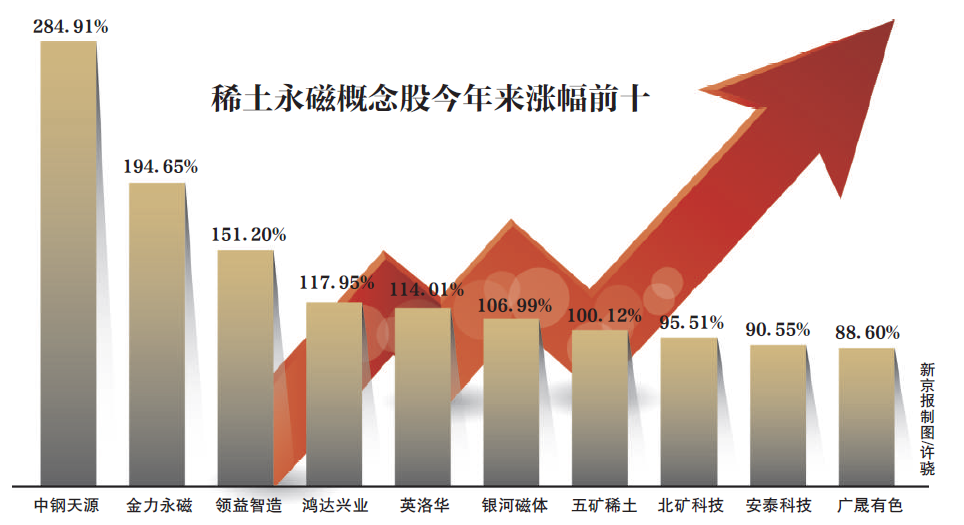

概念股:3只个股年内涨幅超过150%,最高涨近3倍

今年5月,国家领导人在江西赣州考察时实地调研相关稀土企业,走入了上市公司金力永磁。这家主要销售钕铁硼永磁材料的上市公司,上市仅大半年的时间,总市值涨了10倍。

稀土下游应用主要包括永磁材料、催化材料、抛光材料和冶金材料等,永磁材料可以运用在新能源汽车、节能风电、节能空调等前景较好领域,钕铁硼,是永磁材料中用量最大的原料。

除金力永磁外,稀土永磁概念均受到关注。Choice数据显示,截至6月23日,A股市场中有38只稀土永磁概念股。其中包括体量较大的包钢股份、中国铝业、江西铜业、北方稀土、五矿稀土等上市公司,也有一些行业下游、会用到稀土材料的公司。

今年以来,在政策和市场双重刺激下,稀土永磁概念股表现抢眼。以6月21日收盘来看,上述38家上市公司对应的总市值合计6375.76亿元,而在年初,这38家公司对应的总市值为4273.55亿元。以此计算,今年以来,稀土永磁概念股总市值合计增长了49.19%。

数据显示,今年以来,中钢天源、金力永磁、领益智造等3只稀土永磁概念股的涨幅均超过了150%,分别达到了284%、194%、151%。

以金力永磁为例,其在2018年9月21日上市首日的收盘价为7.76元/股,到2018年10月15日收盘价涨至20.13元/股,此后股价涨幅放缓,截至2019年5月15日的收盘价为20.9元/股。此后,金力永磁股价连续飙升,5月16日起接连涨停,截至6月21日收盘,金力永磁股价报63.69元/股。

值得注意的是,相关概念股中,还有部分属于从事废旧磁性材料回收等业务的公司。

如威华股份子公司万弘高新从事综合回收利用废旧磁性材料以生产、销售稀土产品。公司公告显示,该子公司年处理废旧磁性材料的设计产能为1.2万吨。2018年度,威华股份的稀土收入为5.9亿元,亏损1943万元。除此之外,上市公司格林美、金贵银业等也涉及稀土材料回收等业务。

数据显示,威华股份、格林美、金贵银业年初至今股票涨幅分别为21.25%、24%、27%。

稀土江山:六大集团把控生产总量控制计划

上世纪50年代,在内蒙古包头的白云鄂博,我国稀土开始开采。上世纪80年代末,我国稀土冶炼分离产业化技术获得突破,稀土实现了大规模、连续化生产,1986年我国成为稀土第一生产大国。

稀土是战略资源。2000年起我国对稀土实施严格的开采配额制度。2007年,国家将稀土生产纳入指令性生产计划管理。

2011年,国务院发布《关于促进稀土行业持续健康发展的若干意见》,由工信部提出组建“1+5”全国大型稀土集团的方案,即北方一家和南方五家稀土公司的新格局。这里的北方一家稀土公司,是位于内蒙古包头的北方稀土;而南方五家则包括中国五矿集团公司(下称“五矿集团”)、中国铝业公司(下称“中铝公司”)、厦门钨业股份有限公司(下称“厦门钨业”)、中国南方稀土集团有限公司(下称“南方稀土”)、广东省稀土产业集团(下称“广东稀土”)。

2014年,工信部发布《大型稀土企业集团组建工作指引》,六大稀土集团开始整合全国稀土矿山和冶炼分离企业,六大稀土集团包揽了全国生产总量控制计划。2014年5月至12月,六大稀土集团相继宣布组建实施方案获得工信部备案同意。

以当时北方稀土的组建为例,即是通过包钢集团整合内蒙古全部稀土开采、冶炼分离、综合利用企业以及甘肃稀土集团,并以包钢集团控股的包钢稀土为主体,组建而成。2015年1月,包钢集团旗下已经上市的稀土高科,更名为北方稀土。

和北方稀土类似,南方稀土是由赣州稀土集团牵头组建的;五矿集团则以五矿稀土集团为平台组建的大型稀土企业集团。

中国稀土学会主任石杰告诉新京报记者,我国稀土资源分布总体上呈现“北轻南重”的特点。轻稀土主要分布在内蒙古包头和四川攀西地区,中重稀土主要分布在以江西为代表的南方七省。

2016年9月,工信部印发稀土行业发展规划(2016-2020年)。其中提到,到2020年六大稀土集团完成对全国所有稀土开采、冶炼分离、资源综合利用企业的整合,有效保障国家战略资源安全。近日,新京报记者从多位业内人士处了解到,六大集团整合已经基本完成。

六大集团整合下,稀土行业集中度大幅提高。稀土冶炼分离企业从99家压缩到59家,六大稀土集团主导市场的格局初步形成,整合了全国23家稀土矿山中的22家、59家冶炼分离企业中的54家,扭转了“多、小、散”的局面,冶炼分离产能从40万吨压缩到30万吨。

稀土开采。图片来源:视觉中国

内部竞争:有的积极办采矿权,有的向下游延伸

工信部稀土行业发展规划(2016-2020年)提出,我国将加强对稀土资源勘查、开发、利用的统一规划,根据资源形势和市场需求,到2020年稀土产能由30万吨降至20万吨,稀土年度开采量控制在14万吨以内。

国家实施稀土总量控制政策下,未来除六家大型稀土企业集团外将不再新增稀土采矿权。有机构认为,未来稀土行业主要是六大集团的内部竞争,其中包括了采矿权的争夺。

6月17日,五矿稀土宣布,公司收到实际控制人中国五矿通知,中国五矿拟与云南省人民政府深化合作,相关事项可能对公司构成敏感信息。在这之前不到一周,中国五矿在永州江华投资开发的稀土矿项目开工。

通过外购稀土原料等方式进行分离加工,是五矿稀土的主要经营模式,采矿证也变得十分重要。与云南的合作加深,将为中国五矿集团的稀土开采带来很大的想象空间。

今年3月,五矿稀土在接受机构调研时表示,中国五矿间接控股的五矿稀土江华有限公司、福建省三明稀土材料有限公司、云南陇川云龙稀土开发有限公司,共拥有三本采矿权证,“上述稀土矿尚未正式开采。公司正在推动圣功寨稀土矿和肥田稀土矿采矿权证的办理工作,因上述工作涉及多项审批程序,具体时间难以准确估计。”

根据公司2018年年度报告,五矿稀土报告期的稀土氧化物收入为9亿元,占营业收入比重为99.3%,毛利率20.09%。

作为广东稀土旗下唯一的上市公司,广晟有色也在积极推进办证工作。

广晟有色在2018年年报中表示,公司实际控制广东省内仅有的4本稀土采矿证(含托管企业古云矿),是广东省唯一合法稀土采矿权人。在稀土矿方面,“公司正积极办理华企公司稀土矿区扩界整合工作,申办扩界采矿证。”

记者了解到,中国铝业旗下在四川、山东、广西等地都拥有采矿证;南方稀土在赣州拥有矿产开采权。作为中国乃至全球最大的轻稀土产品供应商,北方稀土背靠我国最大的轻稀土矿白云鄂博矿,没有原料烦恼的北方稀土,现已形成磁性材料、抛光材料、贮氢材料、发光材料和催化材料五大稀土功能材料产业板块。

行业痛点:专利技术等研发问题待解

6月20日,中国稀土学会副秘书长张安文在接受记者采访时表示,中国经历了60多年的努力,将稀土应用从只是钢铁、有色金属和农业,扩展到各个功能材料,建立了完整的具有世界级影响的稀土工业体系,这是一个大的进步。“我们用这个原料做成的功能材料总体具有国际水准,产量最大。”

在技术优势的背后,行业内的稀土高端产品依然是短板。张安文对记者表示,利用稀土原料生产的各种零部件、元器件乃至整机等不少需要依赖进口,这是我们多年的痛点。比如说中国高端传感器70%-80%是进口,很多高端传感器、高端零部件都要利用稀土原料、材料。

稀土产业发展几十年,技术问题成为痛点。新京报记者通过Choice统计发现,截至2018年年底,上述38家稀土永磁概念股中,有28家披露了无形资产账面原值中的专利技术价值,按照年报中无形资产中专利技术账面原值,在稀土永磁概念股中呈现出两极化情况,有的价值5亿,有的不足百万。

稀土永磁概念股企业中只有徐工机械、安泰科技、华东科技3家上市公司的专利技术账面原值超过2亿元。而东方锆业、三川智慧在年报无形资产项目中专利技术账面原值不超过100万元。

此外,上述公司中的研发费用占营业收入比重均在7%以下。其中研发费用占比较高的宁波韵升、天通股份、正海磁材、三川智慧、领益智造的研发费用占营业收入比重分别为6.9%、6%、5.9%、5.7%、5%。

部分上游业务占比较大的公司,也在逐步向稀土产业具有高附加值的下游转型。以行业龙头北方稀土为例,北方稀土在2018年年报中称,公司在报告期成立稀土永磁电机事业部筹备组,统筹推进稀土永磁高效电机制造基地、稀土金属及合金项目等。

按照北方稀土的业务构成,公司2018年度的稀土原料产品营业收入为51亿元,对应营业成本40亿元,毛利率21.42%;公司的稀土功能材料营业收入为33.17亿元,对应营业成本28亿元,毛利率14.61%。2018年度,北方稀土的营业收入为139.5亿元,归属于上市公司股东的净利润为5.8亿元。 记者 李云琦

f489826a-eaa9-4256-a30d-1e12f9d14fa7.jpg)

ae8e9b7a-7a41-42c9-a45e-b507066d74b5.jpg)

c9622302-13f9-4b9a-bdad-a8d0451abacc.jpg)

2dc1dc02-eaf0-42c4-8a51-8cc4a0f2e0d8.jpg)

dd56608c-98ba-456b-a61d-f2d64a40fdd5.jpg)

c2bcba6d-3358-49dd-8064-366fc5b6c401.jpg)